Para o comerciante médio, a ideia de comparar-se a um fundo de hedge pode parecer um pouco absurda. O que faz um hedge fund, que gerencia bilhões em cima bilhões, tem em comum com a sua conta? Let’s face facts; Há muito poucos de nós que têm esse tipo de dinheiro em nossas contas de negociação. Anos atrás, havia um ditado que meu pai me ensinou., que eu acredito que até hoje. Ou seja; “if you can’t measure it, it’s not working.” In business, dito de outra forma, if you can’t measure it then it’s probably not worth doing. E realmente, negociação é como qualquer outro negócio. So if you can’t measure how well your trading strategy is doing, then it’s not working.

As perguntas difíceis

I’ve been on the receiving end of tons of “advice” on trading and investment – some good, alguns não tão bons. My father’s sage advice not only “fits the case” but comes from real world experience. A “measure” forces you to move into the adult world, Onde você precisa perguntar (e aceitar a resposta) as perguntas difíceis. Eu tenho uma boa, estratégia de negociação som? Am I sticking to the goals I’ve set? Estou a assumir muito risco? Estas são perguntas difíceis, e somente as medições eficazes podem lhe fornecer as respostas.

Por que os fundos de cobertura?

Assim, Por que você iria medir sua performance de negociação como um fundo de hedge e não, por exemplo, uma carteira de investimentos? Primeiro, o espaço de fundo de hedge é o único segmento em investimento que é o mais próximo à negociação. And that is regardless of the hedge fund’s “style.” Furthermore, os fundos de hedge não estão limitados a uma estratégia específica. Eles geralmente são capazes de executar e alternar posições rapidamente, tal como os comerciantes. De fato, muitos fundos de hedge estão mais próximos, reconciliassem, para um comerciante do que eles são alguma coisa. Como resultado, muitas das metodologias desenvolvidas para medir os fundos de hedge são muito aplicáveis à negociação.

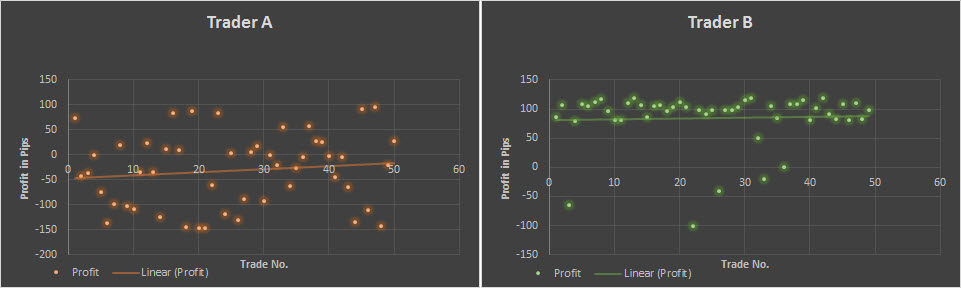

Distribuição de retorno

A primeira medida de sua estratégia deve vir de distribuição de retornos. That may sound complicated but it’s really not. Let’s say your strategy is to gain, em média, 100 pips por comércio (e não, we’re not holding you to that). Se você exporta seus dados para um programa de planilha e mede cada um, a distribuição de seus lucros comerciais deve empilhar razoavelmente perto de 100 pips. Para ilustrar, temos dois exemplos de distribuição de lucro. Da esquerda você pode ver o comerciante um que não conseguiu entregar o destino (um ganho 100 pips por comércio) com resultados amplamente dispersados. À direita, Podemos ver que o comerciante B tem sido capaz de geralmente ganha na maioria dos comércios, muito perto de 100 pips. That’s an indication that the strategy that was set has indeed worked pretty much as planned.

Índice de Sharpe

A segunda ferramenta, o rácio de Sharpe, está entre os rácios mais populares ao redor e mede essencialmente o retorno por unidade de risco. O cálculo pode parecer complicado, but really it’s rather straightforward. É o retorno médio após dedução da taxa livre de risco dividido pelo desvio padrão dos retornos. Agora, o que o risco significa taxa livre? Quando se trata de investimentos significa a taxa de referência. Quando se trata de negociação, Isso significa que a taxa que você paga na sua margem (I.E. your broker’s fee, o que pode ser tão elevado quanto 7% p.a.).

But here’s the thing; Se você trocar principalmente no curto prazo, o rácio de Sharpe é menos relevante. Além disso, Já que falamos de muitas negociações por semana ou mês, Isso complicaria a sua análise e não seria necessariamente produzir melhores resultados. Se você quiser comparar sua negociação desempenho e você troca a curto prazo, you don’t need to benchmark yourself to interest rates.

Então o que é uma boa relação de Sharpe? Bem, dizem os livros de texto um Rácio de Sharpe acima 1 é geralmente bem enquanto abaixo 1 considerou-se não que grande. De minha própria experiência, contudo, um rácio de Sharpe em 0.8 ou acima é absolutamente bem. Por exemplo, Se tomamos os dados de dois comerciantes amostra acima, Comerciante A teria um -0.4 Rácio de Sharpe enquanto comerciante B teria 1.8.

A linha de fundo

So what’s the bottom line? O que aprendemos com as duas medidas? Dois grandes coisas.. O primeiro; Se sua estratégia está realizando, dizer que você planejou ganhar 100 pips on average and that’s what your distribution shows, then you’re on track. E o rácio de Sharpe? Se seu Sharpe é baixo seus retornos são mais um reflexo da volatilidade do mercado do que a sua estratégia de negociação. Reciprocamente, o oposto também é verdadeiro. Claro, Há muitos indicadores mais que usar os fundos de hedge, Mas estes dois lhe dará as respostas para as perguntas difíceis que cada comerciante precisa perguntar.