Si estás caminando y al azar empezó a llover, ¿consideraría que lleva un paraguas mañana? Por supuesto que sí.

La razón que pido una pregunta retórica, como que es cuando la gente observa un comportamiento, responden en consecuencia. Si esperan que algo podría suceder de nuevo, cambian su comportamiento para adaptarse al cambio en los resultados.

Cuando se piensa en los robots de divisas, todo el mundo tiene el sueño de desarrollar una estrategia que funcione para siempre. No requiere de cambios. Los ajustes iniciales siempre trabajan. Póngalo en acción y pasar a la playa.

La Realidad, por supuesto, es más complicado que eso.

Optimización adelante Walk optimiza continuamente durante todo el tiempo en lugar de buscar un conjunto de configuraciones estáticas

Esto nos lleva a las expectativas de lo que tiene que hacer cuando su estrategia va inevitablemente mal. It’s very possible that you come up with a strategy that works and does amazingly well on the current market. Sin embargo, a past genius doesn’t mean future genius. There’s always the chance that your strategy will no longer work in the future.

Porque es eso? It’s the same reason that you might carry an umbrella tomorrow if it rains today. La gente observa el comportamiento del mercado de una manera consistente. A medida que más y más personas se hacen la observación, la gente empiece a operar en él. El mercado responde a los cambios, y, finalmente, la oportunidad de lava completamente fuera como demasiadas personas han espigado al respecto.

Pruebas adelante Walk es el proceso de determinar si su estrategia ha lavado. Al poner a prueba en un conjunto de datos, y luego probarlo en un conjunto ciego, usted puede darse una indicación de si su estrategia es mala o no. The goal of walk forward isn’t to prove that your strategy is good. It’s to prove that your strategy is not known to be bad.

El proceso de pruebas hacia adelante a pie es muy simple. Usted identifica un conjunto de información que desea utilizar para su prueba y optimización. El uso de un ejemplo real, right now it’s the beginning of 2014. Así que tal vez usted quiere verse y datos de prueba de 2011 a través de 2012. Esa sería su datos de la muestra en, y luego su salida de datos de la muestra puede ser todo de 2013.

Con el fin de llevar a cabo una prueba de caminata hacia adelante, usted probar y analizar su estrategia 2011-2012. Entonces, to determine if it’s “no se sabe que es malo”, que luego caminar hacia adelante a 2103 para ver revise el desempeño.

What you’ve done is a blind test. You didn’t know what how the strategy would perform in 2013 cuando se lo probó en 2011-2012. Por ponerlo en una muestra ciega, usted le da la oportunidad de fallar.

The reason so many traders put their faith in walk forward testing is because it’s the absolute best tool to identify weaknesses in your optimization. When you’re testing a strategy, it is very likely that you’ve overfit to past opportunities.

Auto bucles de retroalimentación en el mercado actual

Dejame darte un ejemplo. En los mercados actuales, muchos de los comerciantes han sido oro golpeando en el mercado abierto, donde todos los días en el mercado abierto., venden tanto oro como les sea posible. Sometimes it’s several multiples of the annual production in a span of a few minutes. Lo que se ve es una caída libre absoluta durante cinco o diez minutos. Ese estado persiste durante días a la vez. But that doesn’t last forever. Cuando bastantes comerciantes empiezan a ver que la gente se golpean oro en el abierto, comienzan a hacer lo mismo.

Eficazmente, el que quiera oro a caída en el mercado abierto ha enseñado a otros comerciantes para hacer que el comercio para ellos. Como la gente espera que el oro caiga en los primeros cinco minutos de la apertura, luego cambiar su comportamiento. Algunos tratan de saltar sobre golpeando al aire libre e ir corto.

Otros comienzan modificar su comportamiento. Se dan cuenta de que la caída libre de oro durante cinco minutos. Entonces, de repente se detiene, y más que como que revierte a la media. They’ll start changing their tack and buying after so many minutes have elapsed from the open. Ellos esperan que el volumen pesado que precedió a la venta con el tiempo volver a la normalidad. Como la gente a cambiar su comportamiento, otras personas responden en especie.

Si suficiente gente empieza a vender en el mercado abierto y luego comprar en las abiertas cinco minutos más tarde, se puede ver que un patrón se está formando en que una persona responde a las acciones de otra. It’s a self feedback loop where the state that was working for the first couple of days no longer works in the future.

Si puede identificar una estrategia que es capaz de sobrevivir a estas condiciones, and is able to survive conditions where you didn’t do any testing and optimization, usted se da mejores probabilidades de tener éxito en el futuro. It means that not very many traders have clued into this trading opportunity that you’ve discovered.

El acercamiento a caminar hacia adelante las pruebas es el antídoto para el problema conocido como ajuste de curvas. Ajuste de curvas es el último habría podido debió estrategia. It’s akin to opening a chart from yesterday and saying I would’ve bought here and I would’ve sold here, ya sabiendo lo que ocurrió.

Of course you’re going to “hacer dinero” en esa situación. Usted sabe con información perfecta lo que hizo el mercado. En el futuro, you don’t know the perfect information. El objetivo de la estrategia es tratar de que la ambigüedad.

Curve fitting means that you’ve fit everything so perfectly to past market conditions that when new situations inevitably arise, tipo de parecido a la frase, “history doesn’t repeat itself, pero rima,” su estrategia hace lo mismo.

¿Quieres una estrategia que le va bien en los resultados anteriores, but you’re not coming up with a strategy to make money on historical markets. El propósito de desarrollar una estrategia es hacer dinero en los mercados de futuros. When you’re backtesting, you’re trying to strike the balance between solid historical performance and, lo más importante, asegurándose de que ese conocimiento histórico extrapola de la rentabilidad futura. Su objetivo es hacer dinero.

Rodando Forward Optimización Walk

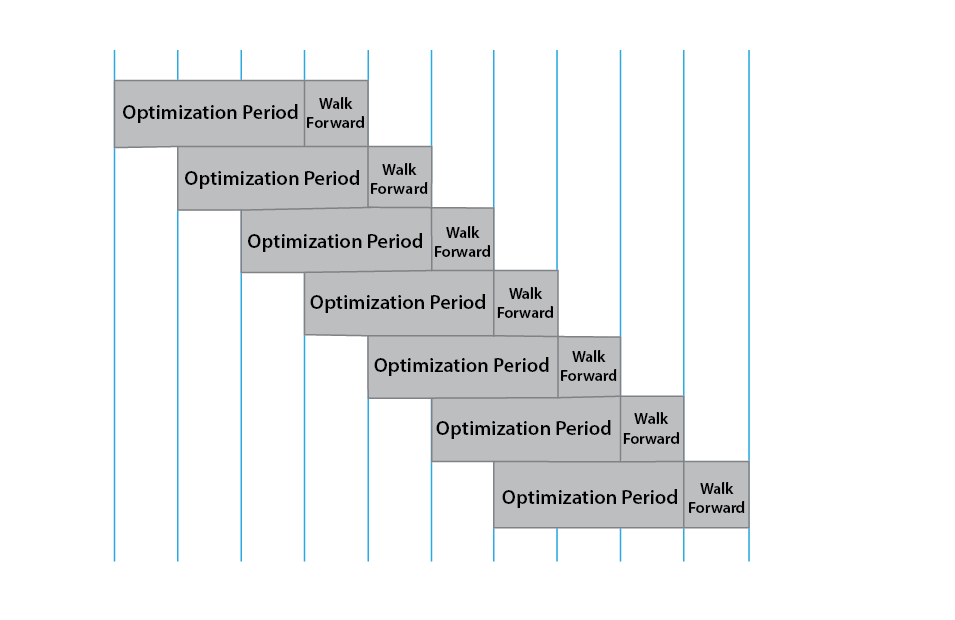

Rodando optimización hacia adelante a pie toma la idea hacia adelante a pie y continuamente mejora la estrategia exponiéndolo a nuevos datos. So let’s say that you have a twenty four month sample period. Una forma de hacerlo sería para optimizar su estrategia para un período de dos meses,, luego caminar hacia adelante con el tercer mes. Usted observa el comportamiento y se vuelve a optimizar para el segundo y tercer mes, luego caminar hacia adelante con el cuarto mes.

Al hacerlo continuamente, se elimina el tiempo de decaimiento de la estrategia y darle la oportunidad de adaptarse a las condiciones del mercado en curso. Es una especie de la hijastro pelirrojo de aprendizaje automático. Experiencia y pérdidas dan la estrategia de la oportunidad de mejorar y adaptarse a los cambios del mercado a través de la optimización hacia adelante a pie.

…se elimina el tiempo de decaimiento de la estrategia y darle la oportunidad de adaptarse a las condiciones del mercado en curso

Otra consideración importante para el análisis prospectivo a pie es la grados de libertad dentro de un sistema. Por ejemplo, let’s say that you are analyzing a moving averaage cross. You’re using two moving averages and use a fixed stoploss and take profit. Eso le daría cuatro grados libertad. El promedio móvil de rápido es el primer grado. El promedio de movimiento lento es el segundo grado. El tercero es el stoploss y el cuarto es la toma de beneficios.

Los más grados de libertad que permiten en un sistema aumenta enormemente las posibilidades curva 0f ajustándonos a sus sistemas de datos históricos. Los mejores sistemas absolutos mantienen doce grados de libertad o menos. Usted quiere encontrar oportunidades comerciales que tienen un gran número de oficios y que ofrecen un rendimiento que usted encuentre satisfactoria.

Otro elemento a considerar en su optimización es lo que está optimizando para. La mayoría se centran en el retorno absoluto. Devoluciones son geniales, pero la mayoría de los comerciantes se preocupan mucho más sobre cómo que hacen su dinero en lugar de cuánto cuesta. Dejame darte un ejemplo. Si tuviera un sistema que hizo $25,000 el año pasado, ¿le gustaría que? Casi todo el mundo dice que sí.

Si tengo un sistema que hizo $25,000 el año pasado, pero había que perder de $15,000 antes de hacer cualquier dinero. Most people don’t want that system. Lo que esto significa es que usted se preocupa mucho más por el rendimiento sobre una base del día a día en lugar de resultado final. The problem with optimization and even walk forward optimization is that you’re not necessarily focused on what you care about in the real world: the way that you’re making your money.

La mayoría de los paquetes de gráficos se centraron en el resultado neto y que pueden causar algunas debilidades en su sistema. If you’re range trading, what you’ve really done is cherry pick the results that are the least affected by substantial news. En efecto, you’ve chosen the settings that have not yet been affected by colas gruesas.

If you’re trend trading, you’ve done the exact opposite. Usted intencionalmente elegir los ajustes que maximizan los tailes grasa que han sucedido en el pasado. Con estrategias de negociación tendencia, you probably aren’t going to find consistent performance. En lugar, what you’ll find is that the optimization frequently causes long, sequías en curso de disposición de fondos incesante. Entonces, de repente, casi de la nada, que encuentra un ganador monstruo de mega que devuelve varios múltiplos de la reducción que ha experimentado. Esto está bien para un hipotético pruebas retrospectivas, but in the real world where you’re suffering losses on a near daily basis, most traders can’t take the pain. The weakness I find with most optimizations is that they don’t look at the consistency of performance. Un sustituto potencial para optimizar una estrategia estaría buscando en la regresión lineal de la curva de las acciones a través del tiempo. La mejor curva de equidad tiene la fuerte pendiente de regresión lineal.

Paquetes populares de gráficos que implementan rodando optimización hacia adelante a pie son Amibroker, TradeStation, MultiCharts y NinjaTrader.

Paseo optimización adelante en NinjaTrader

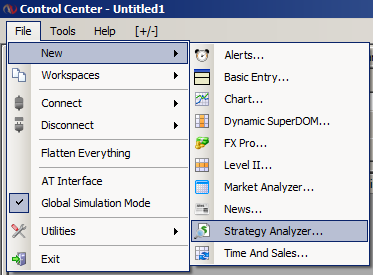

Abra el Analizador de Estrategia del Centro de Control. Haga clic en Archivo / Nuevo / Estrategia Analizador.

Abra el analizador de estrategia en NinjaTrader

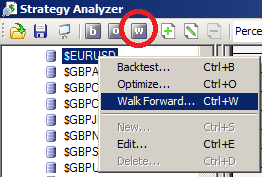

- Pulse el botón izquierdo del ratón sobre un instrumento o instrumento lista y haga clic derecho del ratón para abrir el menú del botón derecho del ratón. Seleccione la opción de menú Walk Forward. También puede hacer clic en la “en un” icono en la barra de herramientas de Estrategia Analizador. Si prefiere teclas de acceso rápido, también puede utilizar CTRL + La. Por último, también puede empujar el “La” icono en la parte superior izquierda del Analizador de Estrategia.

- Seleccione una estrategia en la deslice menú Estrategia

- Establezca las propiedades de caminar hacia adelante (Vea el “La comprensión de las propiedades caminar hacia adelante” sección de abajo para definiciones de propiedades) y pulse el botón OK.

Hay muchas maneras de seleccionar optimización adelante paseo en NinjaTrader

El Paseo progreso Forward se mostrará en la barra de estado del Centro de Control.